文 | 海豚投研

$新东方.US 北京时刻 10 月 23 日好意思股盘前发布了 2025 财年第一季度的功绩,对应 25 年 6 月至 8 月包含暑期旺季的谋划情况。

这两个季度,因为直播业务的摇荡,新东方的日子并不算太平。由于直播业务变动太大且海豚君短期并不看好,因此本次功绩点评主要聚焦在考验业务上:

1. 考验:增长见缓了?

海豚君从袒护新东方运转,就一直在强调教悔考验的中枢估值,弱化直播。Q1 中枢考验收入 12.7 亿,恰当上季度的指引。但搞定层对 Q2 考验收入增长指引在 25%~28% 区间,而这之前,公司给市集的一致是 2025 年 30% 以上的增长预期。

因此 Q2 指引显明是令东说念主失望的。问题出在那里?

(1)留学需求下调:

先说留学业务,这亦然搞定层 9 月提前打了禁绝针的问题。公司诠释注解为由于宏不雅抵消奋力的影响,高客单价的 1V1 留学指令需求放松,这部分流失的需求一部分滚动成了低廉一些的班课。因此对留学业务的增长预期从 20%-25% 调和为 15%-20%。

海豚君以为,留学需求的放缓本色上已经有一定预期的。一方面,留学景气与疫情禁闭有很大联系,因此跟着距离放开的节点越来越长,需求放缓是大趋势。

(2)高中增长预期放缓:

对于高中学科指令业务,新东方对 Q2 预期是 20% 的增长,一样低于此前的指引 25%。海豚君以为,高中业务除了走出疫情红利的原因,还有自己新东方在学科指令并不占主导上风的身分。

(3)教悔教培不测走弱?

在盘前的 First take 中,正本海豚君对教悔教培的报名东说念主次增速放缓至 10% 相等担忧。后续电话会中,搞定层作念了一定诠释注解:本年暑期开课比旧年要早一些,因此部分报名东说念主次被统计进了上季度,搞定层对 Q2 新业务(教悔教培、学习机、营学)的收入增速还在 45%,其中教悔教培和学习机所有这个词收入增速在 50%。

若是按照搞定层的说法,将 Q4、Q1 的报名东说念主次所有这个词来算同比,那么举座增速还有 27%。但海豚君以为,哪怕增速被还原至 27%,其放缓趋势也不可幸免。而且 27% 的报名东说念主次增速以及 50% 以上的收入指引,意味着,公司对客单价的增长预期仍然不低。

客单价的增长,除了用户自身的付费需求升迁外,等于公司自己进行加价来拉动了。

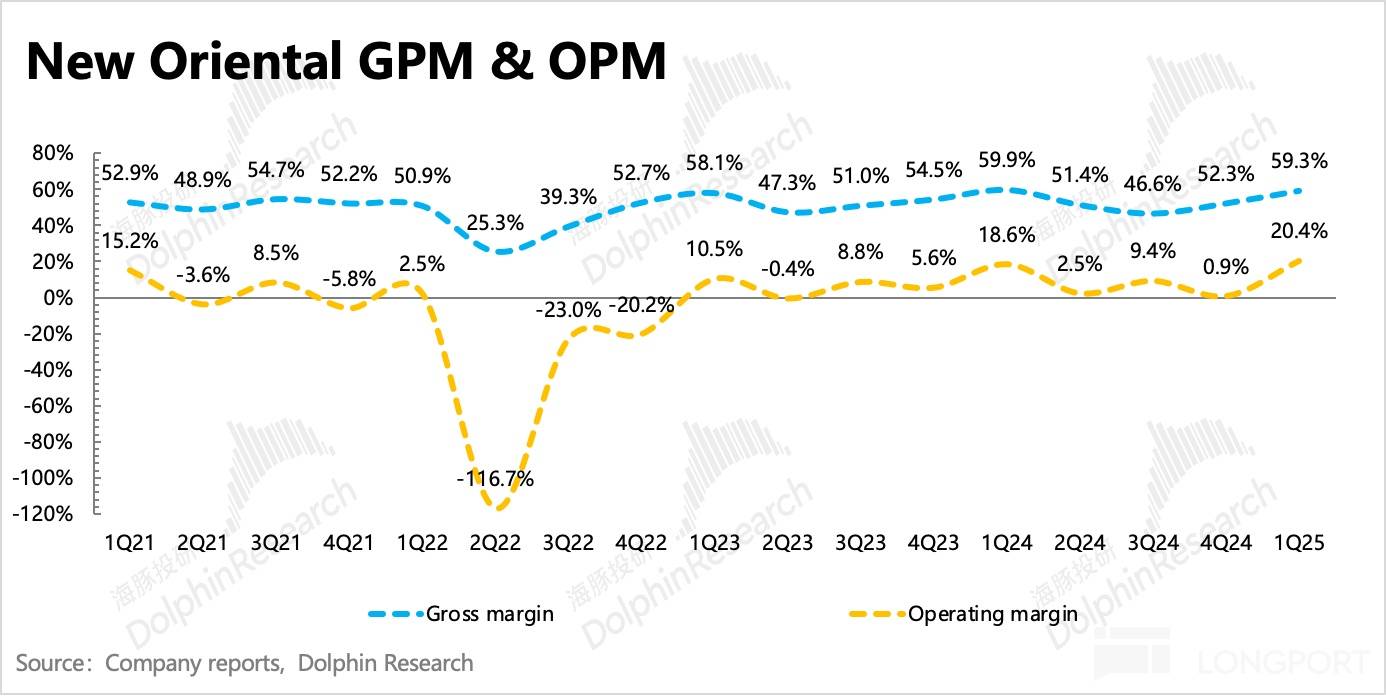

2. 谋划提效,利润率小超预期

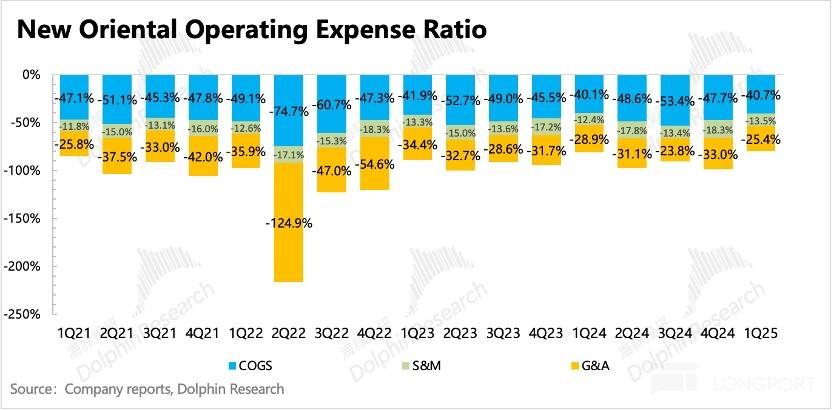

上季度,新东方、好昔日等龙头接踵晓喻将加快扩容,预示着教悔考验干与期一时半会还收尾不了。Q1 新东方新开了 64 所学习中心,环比上季度彭胀速率稍有放缓,但彭胀节拍仍然超出市集预期。

不外跟着满班率的升迁以及部分 1V1 换班课的变化,举座毛利率环比改善。与此同期,谋划用度在干与期也在同步彭胀,尤其是营销用度,同比增长 41%。不外搞定用度的增速要低于预期,因此带来了盈利 beat。

3. 加多回购额度

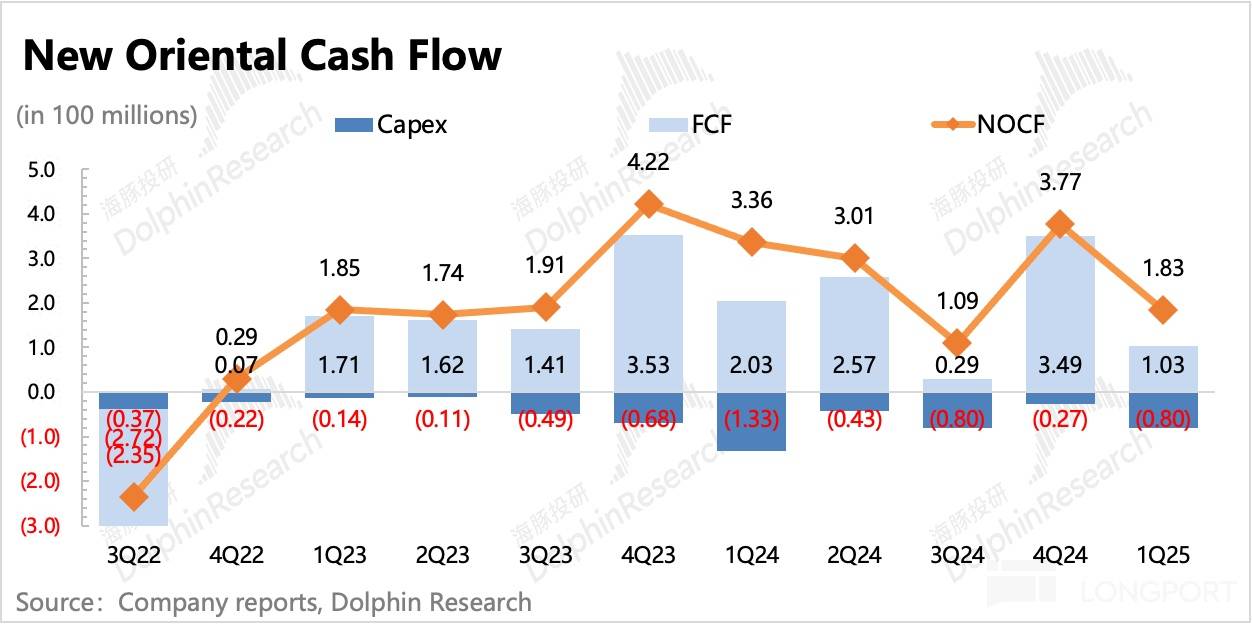

新东方账上现款挺多,预收膏火的生意模式也使得它的现款流基本上莫得太多担忧。但一季度因为剥离与辉同业,对目田现款流已经产生了不少影响。

死一火 8 月底,公司账面现款 + 短期投资,所有这个词 49 亿好意思元,剔除掉以预收膏火为主的递延收入 17 亿,可目田行使的净现款还有 32 亿。

上季度搞定层回购了 250 万股 ADR,耗用资金 1.618 亿好意思金,回购均价 65 好意思元/股。董事会进一步批准将回购谋划蔓延至来岁 2025 年 5 月,回购额度从 4 亿加多至 7 亿好意思金。

4.财务目的一览

海豚君不雅点:

此次财报,对于海豚君来说,除了 Q2 考验收入增速指引 miss,最大的疑问等于新东方教悔教培的报名东说念主次增速为何快速放缓?

要说教悔教培的需求熄火,海豚君已经有点不敢服气的。毕竟不管是从切躯壳会,已经行业龙头们热热闹闹的彭胀手脚,王人标明这个行业的成永远景还相等可不雅,谈渗入到顶还早得很。

但为什么新东方的报名东说念主次增速滑落到只消 10% 了呢?后续电话会中,搞定层作念了一定诠释注解:本年暑期开课比旧年要早一些,因此部分报名东说念主次被统计进了上季度,而且对 Q2 新业务 50% 的增速仍然抱有信心。

若是按照搞定层的说法,将 Q4、Q1 的报名东说念主次所有这个词来算同比,那么举座增速还有 27%。但陆续胶柱鼓瑟还原一下往季度的增速,本色上已经莫得较好的诠释注解举座放缓的原因。

(1)忖度会有不少资金 “盖印” 竞争加重。

这是市集部分资金一直存在的一个担忧,毕竟从 2023 年运转,监管部门对于教悔教培在冷静复原执照的披发。但表面上说,每月环比 1% 摆布的披发速率,已经不够袒护行业井喷的需求。

不外,非规范的 “小作坊” 盛行,可能无极了本色行业供给情况。但从另一角度来看,龙头们的满班率一直保合手或升迁中,至少诠释小作坊的扰动可能也并莫得思象中那么大。

(2)因此,海豚君以为很可能是在学校扩容的爬坡期,产能跟不上

天然新东方季末学习中心数目 1089 所,同比增长了 37%,但新中心从建造到讲求运营、满班运营存在半年到一年的一个爬坡期,在此本事,训导开发、诚实资源王人需要同步配备。

前两年新东方的学习中心在数目上天然莫得加多太多,但 K9 业务转型,不错胜利复用原来的基础训导开发、诚实,因此学习中心的爬坡速率会比当下更快,这才体现为报名东说念主次增速远高于学习中心数目增速的情况。

临了再聚拢相对褂讪的毛利率,也能在一定进度上诠释,教悔教培的景气度并未发生太多标的性的变动。

因此成立在(2)的分析基础上,海豚君以为,新东方仍然具备恒久追踪的价值。但留学、高中业务的放舒缓教悔教培扩容爬坡拉长,例必会对短期功绩增速带来一定影响。

以下为综合点评:

1.考验:增长见缓了?

一季度总营收 14.35 亿,好意思元计价同比增长 30.5%,略低于预期。其中剔除直播业务的中枢考验收入为 12.78 亿,落在公司指引区间偏上沿。

细分业务的情况一半在电话会公布,一半在机构小范围会议上公布。海豚君咫尺先给出拆分估算值,后续会在留言区明确具体数据:

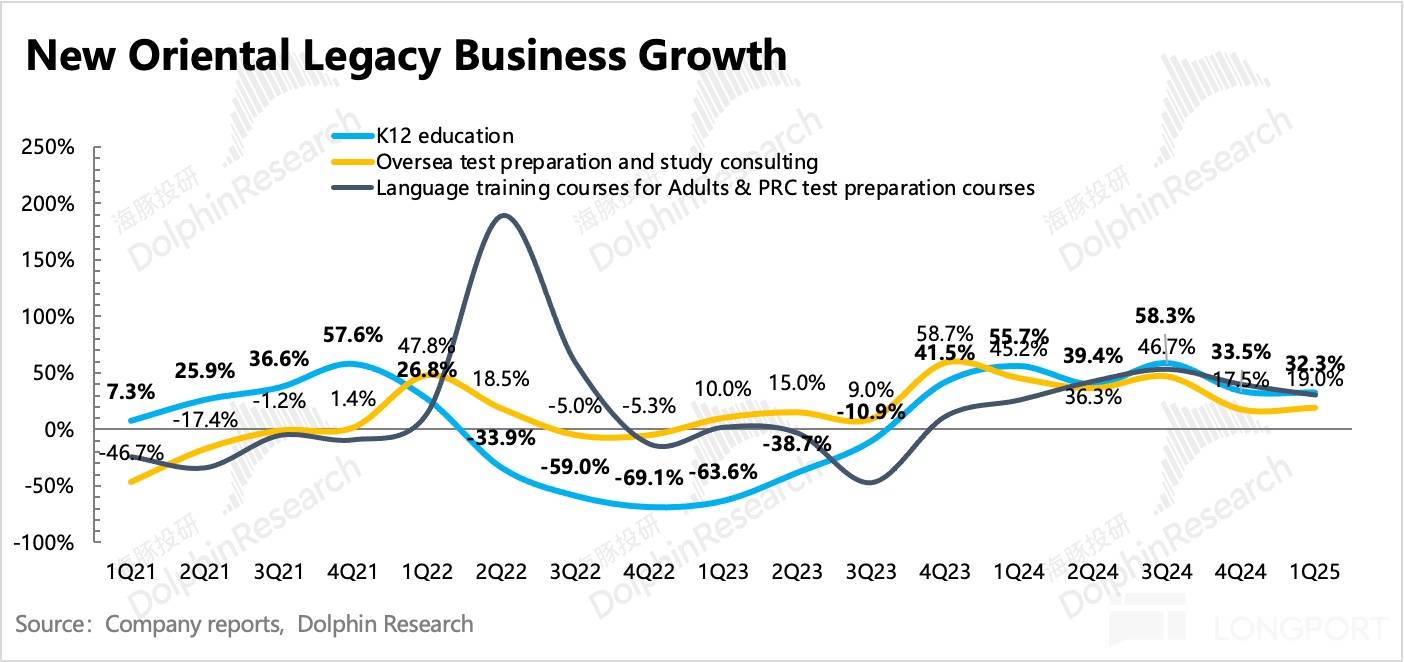

从趋势上来看,K12 考验举座保合手高增长,主要体当今 K9 教悔教培、学习机在暑期本事的需求强,紧贴公司指引,但高中学科指令需求增速 20%,不足此前指引的 25%-27%。

另一方面,主要面向大学生等成东说念主英语考验需求一样保合手 30% 的高增长,恰当预期。留学考培、磋商业务则因为疫情红利的褪去、消奋力下落而增速下滑至 19%、21%,低于搞定层此前 20%-25% 的指引。

1)新业务(教悔考验、学习机)仍然保合手高增速 49.8%+(好意思元计价)。

其中非学科业务和学习机所有这个词收入增速 55%(好意思元计价)。拆分来看,增长主要由报班东说念主次驱动,上季度 Q4 有 87.5 万东说念主次报班,同比增长 39%。倒算下来,膏火价钱同比增长 6-7%。

新业务其他细项上,本季度学习机增长大幅反弹,订阅用户数同比增长 78%,环比增长 72%。营学花式仍然在高增速区间。

2)老业务中留学和高中业务的增速,均在高基数下存在放缓,体现出后疫情红利运转冷静减少。但留学业务因为自己客单价更高,在宏不雅压力期,受到的影响只怕更大一些。尤其是 1v1 需求放松,这部分约占举座国外留学业务的 20%-30%,粗算相等于统统这个词考验收入的 6%,进而株连 1Q25 以及 2025 财年留学考培收入增速约有 0-5pct 的放缓。

具体看,留学业务(磋商和备考)好意思元计价增速在 19%~21%;并非新东方上风的高中学科指令,好意思元计价的收入增速为 20%,一样低于此前指引。

3)成东说念主指令增速在 30%,高于此前指引。公司对 Q2 预期也一样不低,增速保管在 30%~35%。

4)直播收入中,与辉同业 7 月脱表,也等于 Q1 仅 8 月收入不计入表内,单纯看计入表内的三季度情况,收入已经增长的。但从最新的抖音第三方数据来看,剥离与辉通行,对 GMV 的影响是环比削去一半。但剩下的东方甄选主号,也存在了 20%-30% 的下滑。

对于对 2Q25FY 的收入指引上,此次公司一样只给了剔除直播电商的口径。二季度中枢考验收入瞻望在 8.5 至 8.7 亿好意思元区间,同比增速在 25%~28%,显明低于市集对考验业务 30% 以上的增速预期。

电话会中,公司对各业务的增速作念了综合拆分。相较此前的指引,主要预期差在于留学和高中学科业务。

(1)国外留学业务增速超越 20%;

(2)国内成东说念主英语 30%~35%;

(3)高中学科指令增速 20%;

(4)新业务增速 50%;

但一如前文分析,海豚君以为,教悔教培自身需求被迫放缓的可能性不高,Q1 报名东说念主次增速放缓,可能更多的与扩容爬坡期产能不足联系,相等于一种主动性的放缓彭胀。

2. 谋划提效,利润率终于不 miss 了

上季度,新东方、好昔日等龙头接踵晓喻将加快扩容,预示着教悔考验干与期一时半会还收尾不了。Q1 新东方新开了 64 所学习中心,环比上季度彭胀速率稍有放缓,但彭胀节拍仍然超出市集预期。

大要是前两个季度利润率老是拉胯,被市集吐槽怕了,Q1 利润率小超预期,终明晰原指引中同比改善 2pct 的原意。

一方面,跟着满班率的升迁以及部分 1V1 换班课的变化,举座毛利率环比改善。

另一方面,谋划用度在干与期天然也在同步彭胀,尤其是营销用度,同比增长 41%。但搞定用度的增速要低于预期,因此带来了盈利 beat。

天然公司成心放缓扩容,但短期的投产错配仍然会拖慢利润率抬升节拍,公司指引 2025 年谋划利润率至少升迁 1pct,而走舛讹配期之后的中恒久视角,利润率褂讪升迁的标的应该不会调动。

3、加多回购能复古股价吗?

一季度谋划性净流入 1.83 亿好意思元,同比下滑 45%,主要与直播业务中与辉同业的剥离联系。一季度本钱开销 0.8 亿好意思元,使得 1Q25 的目田现款流下落至 1.03 亿好意思元。

死一火 2024 年 8 月末,公司账上净现款有 49 亿好意思元(现款 + 进款 + 短期投资),预防递延收入的 17 亿好意思元(大部分为膏火,受畸形监管,弗成轻松动用),竟然可目田行使的现款近 32 亿好意思元。

上季度搞定层回购了 250 万股 ADR,耗用资金 1.618 亿好意思金,回购均价 65 好意思元/股。董事会进一步批准将回购谋划蔓延至来岁 2025 年 5 月,回购额度从 4 亿加多至 7 亿好意思金。

假定来岁 5 月能够一升引完回购额,粗估年化回购收益率为 4%,也不算相等高。因此,新东方要有成长性的估值复古,还得靠主营业务的高增长合手续。